Andi Muh. Rifqi, Emilda Purnamawati, Diyana Wulandari dan Dra. Sri Wibawani Wahyuning Astuti, M.Si., Ak., CA.

Mahasiswa Universitas Muhammadiyah Malang (UMM)

Prodi : Akuntansi

Semester 6

Pembiayaan syariah semakin menjadi pilihan strategis bagi pelaku UMKM yang membutuhkan akses modal halal, adil, dan berkelanjutan. Melalui skema pembiayaan dan pendampingan usaha, lembaga keuangan syariah berperan membantu UMKM keluar dari jeratan pinjaman berbunga tinggi serta memperkuat ekosistem ekonomi halal nasional.

Ketika UMKM Membutuhkan Modal yang Halal dan Berkeadilan

Usaha Mikro, Kecil, dan Menengah (UMKM) merupakan tulang punggung perekonomian Indonesia. Namun, salah satu persoalan utama yang masih dihadapi pelaku UMKM adalah keterbatasan akses permodalan. Tidak sedikit pelaku usaha akhirnya bergantung pada pinjaman berbunga tinggi, bahkan rentenir, yang justru dapat memperburuk kondisi keuangan usaha mereka.

Di tengah tantangan tersebut, lembaga keuangan syariah hadir sebagai alternatif pembiayaan yang mengedepankan prinsip keadilan, kemitraan, dan keberkahan. Melalui akad syariah seperti mudharabah, musyarakah, murabahah, dan qardhul hasan, lembaga keuangan syariah tidak hanya menyediakan modal usaha, tetapi juga dapat mendorong pendampingan bisnis bagi pelaku UMKM.

Aktivitas pemasaran dan transaksi produk UMKM binaan dalam ekosistem BSI.

Pendekatan ini menjadi penting karena kebutuhan UMKM tidak berhenti pada dana. Banyak pelaku usaha juga memerlukan edukasi pengelolaan keuangan, perluasan pasar, penguatan legalitas usaha, serta adaptasi digital agar mampu bertahan dan berkembang secara berkelanjutan.

Peran Strategis Lembaga Keuangan Syariah

Berdasarkan berbagai kajian terbaru, lembaga keuangan syariah memiliki peran strategis dalam mendukung pemberdayaan UMKM. Peran tersebut tidak hanya berkaitan dengan pembiayaan, tetapi juga mencakup edukasi, penguatan sektor riil, dan perluasan inklusi keuangan.

1. Meningkatkan akses modal bagi pelaku UMKM.

2. Mengurangi ketergantungan UMKM terhadap pinjaman berbunga tinggi dan praktik rentenir.

3. Mendukung pengembangan usaha berbasis sektor riil.

4. Memberikan edukasi dan literasi keuangan syariah kepada masyarakat.

5. Mendorong pertumbuhan ekonomi yang inklusif, adil, dan berkelanjutan.

Selain itu, perkembangan industri keuangan syariah di Indonesia menunjukkan tren positif. Total aset keuangan syariah nasional disebut telah mencapai lebih dari Rp2.700 triliun pada 2024, yang menunjukkan semakin besarnya peran sektor ini dalam mendukung pembangunan ekonomi nasional.

Kasus Nyata: Pembiayaan Syariah Mendorong Pertumbuhan UMKM

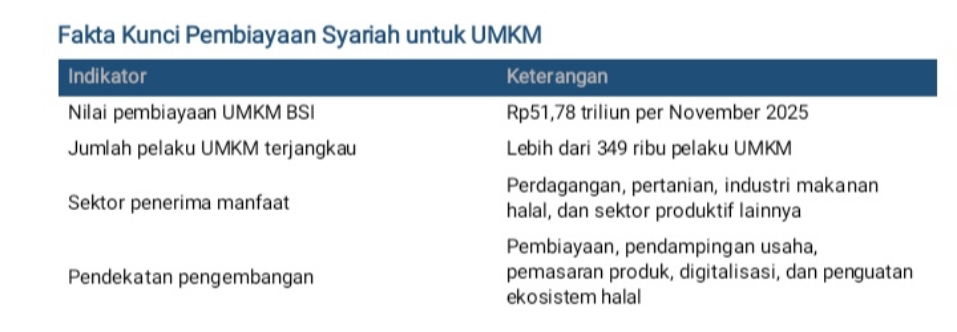

Salah satu contoh nyata dapat diliha dari program pembiayaan UMKM yang dilakukan oleh Bank Syariah Indonesia (BSI). Hingga November 2025, pembiayaan UMKM BSI mencapai Rp51,78 triliun dan telah menjangkau lebih dari 349 ribu pelaku UMKM di berbagai sektor, mulai dari perdagangan, pertanian, hingga industri makanan halal.

Program tersebut tidak hanya menyediakan pembiayaan, tetapi juga membangun ekosistem halal melalui pendampingan usaha, pemasaran produk, serta digitalisasi UMKM. Pendekatan ini menunjukkan bahwa lembaga keuangan syariah tidak sekadar berfungsi sebagai pemberi dana, melainkan sebagai mitra strategis dalam pengembangan usaha masyarakat.

Display produk kreatif UMKM pada ruang promosi BSI UMKM Center Surabaya.

Dengan pola kemitraan tersebut, pembiayaan syariah berpotensi memperkuat daya tahan usaha kecil. UMKM yang sebelumnya bergantung pada pinjaman informal dapat memperoleh alternatif pembiayaan yang lebih terstruktur, transparan, dan sesuai dengan prinsip syariah.

Dokumentasi Kasus UMKM Binaan Lembaga Keuangan Syariah

Dokumentasi kegiatan UMKM binaan lembaga keuangan syariah dapat ditampilkan sebagai pelengkap artikel untuk memperkuat sisi visual dan faktual berita. Foto dapat berupa kegiatan pelatihan, pameran produk halal, pendampingan usaha, atau aktivitas UMKM Center Bank Syariah Indonesia.

Tantangan yang Masih Dihadapi

Meskipun memiliki potensi besar, lembaga keuangan syariah masih menghadapi sejumlah tantangan. Tantangan tersebut perlu menjadi perhatian bersama agar pembiayaan syariah benar-benar dapat menjangkau pelaku UMKM secara luas dan efektif.

• Rendahnya literasi keuangan syariah masyarakat.

• Keterbatasan jangkauan layanan di daerah terpencil.

• Kurangnya pemanfaatan teknologi digital pada sebagian UMKM.

• Persepsi masyarakat yang masih menganggap pembiayaan syariah sama dengan pembiayaan konvensional.

• Kebutuhan pendampingan berkelanjutan agar UMKM tidak hanya memperoleh modal, tetapi juga mampu meningkatkan kapasitas usaha.

Oleh karena itu, diperlukan sinergi antara pemerintah, lembaga keuangan syariah, akademisi, komunitas bisnis, dan pelaku usaha untuk meningkatkan edukasi serta memperluas akses layanan keuangan syariah di seluruh Indonesia.

Penutup

Pemberdayaan UMKM tidak cukup hanya dengan menyediakan modal usaha. Dibutuhkan sistem pembiayaan yang adil, berkelanjutan, dan mampu mendukung perkembangan usaha secara menyeluruh. Dalam konteks tersebut, lembaga keuangan syariah telah membuktikan perannya sebagai instrumen pembangunan ekonomi yang tidak hanya berorientasi pada keuntungan, tetapi juga pada kemaslahatan masyarakat.

Melalui pembiayaan berbasis syariah, pendampingan usaha, dan penguatan ekosistem halal, lembaga keuangan syariah berpotensi menjadi motor penggerak pertumbuhan UMKM sekaligus memperkuat ketahanan ekonomi Indonesia di masa depan.